GIANFRANCO PURPURA

TABULAE POMPEIANAE 13 E 34: DUE DOCUMENTI RELATIVI AL PRESTITO MARITTIMO

in: Atti della

Accademia di Scienze Lettere e Arti di Palermo, ser. V, II, 1981 -82, II, pp. 449 - 474. = Atti del XVII Congresso Intern. di Papirologia, Napoli, 1984, pp.

1245 - 1266.

Il recente e rinnovato

interesse per il prestito marittimo nel diritto romano non é valso a dissipare

le incertezze sulla sua origine e struttura negoziale, restando ammessa la

possibilità di una pecunia traiecticia cum poena (mutuo e stipulatio

penale principale), accanto ad una, più rara, pecunia traiecticia sine poena

(mutuo, stipulatio per gli interessi e, talvolta, anche per il

capitale).

Le esitazioni, poi, derivanti

dalla scarsezza e frammentarietà delle fonti disponibili, soprattutto i

tormentati testi sul prestito marittimo del Digesto e del Codice (D. 22,2 e C.

4,33), oltre ad un papiro (PVindob. Gr. 19792) del 149 d.C., si accrescono se

si affronta il problema dei rapporti con le varie esperienze antiche e

principalmente la greca, visto che il modello greco di prestito era ampiamente

diffuso nel Mediterraneo[1].

Le prospettive ipotizzabili per

questo, come per altri istituti del diritto commerciale marittimo sotto

l'impero di Roma, alla luce dell'unità probabilmente conseguita sul finire

dell'età classica, appaiono quelle di un influsso del diritto greco ellenistico

sul diritto romano, di uno sviluppo autonomo dei due diritti, che isolatamente

giungerebbero a posizioni convergenti, o di una, meno probabile, prevalenza della

prassi romana sull'ellenistica.

Ma se sul piano pratico la

derivazione del prestito marittimo romano dall'analogo istituto di diritto

greco viene attualmente considerata « del tutto fuori discussione», non può

dirsi lo stesso per l'aspetto dogmatico, visto che per questo contratto vengono

sottolineate notevoli differenze tra i due diritti. Il prestito marittimo in

diritto greco, ma piú precisamente in diritto attico, appare come un mutuo con

la corresponsione di un elevato interesse, previe idonee garanzie ipotecarie e

l'assunzione del rischio da parte del creditore. Al prestito fanno riferimento

alcune orazioni pseudo‑demosteniche e, a mio avviso, anche due documenti

papiracei di età ellenistica (SB III, 7169 e PCairo Zen. I, 59010), forse, non

ancora a fondo utilizzati dagli studiosi. Gli interessi, che per un viaggio di

andata e ritorno dovrebbero aggirarsi, in genere, intorno al 33,3%, venivano

calcolati globalmente a viaggio e non a tempo ed ammontavano quindi comunemente

ad un terzo del capitale.

Nel prestito marittimo romano,

invece, gli interessi, previsti a parte e non strutturalmente inerenti al

negozio, verrebbero computati in base al decorso del tempo e non a vicenda

marittima. La clausola di garanzia ipotecaria, essenziale nel mondo greco ellenistico,

sarebbe accessoria nel mondo romano ed invece la penale per ritardato pagamento

costituirebbe il principale rimedio a protezione del negozio almeno per il piú

diffuso tipo romano di prestito marittimo.

È evidente allora che le

differenze tra i due diritti, derivanti da diverse prospettive dogmatiche,

finirebbero per incidere su aspetti pratici del negozio. In particolare invita

alla riflessione l'ipotizzata modalità del computo degli interessi a tempo per

il prestito marittimo romano, in contrasto con un'antica e diffusa prassi del

mondo greco ellenistico, nel quale risulta con evidenza che gli interessi da

corrispondere a tasso elevato erano un certum preventivamente

determinato a viaggio, anche se poi per limitare possibili speculazioni, ma

soprattutto per circoscrivere la sopportazione del rischio da parte del

creditore ad un periodo favorevole alla navigazione, finiva per essere previsto

un termine massimo.

È possibile che i commercianti

romani accettassero un rischio tanto elevato, quale consegue al computo degli

interessi marittimi a tempo in una operazione cosí incerta, quale la

navigazione commerciale antica, subordinata ad una ampia serie di fattori

avversi imponderabili e che proprio questa prassi diversa e piú rischiosa sia

prevalsa sotto l'impero di Roma? E da tenere in conto che solo con difficoltà

il commerciante romano a conoscenza di una favorevole richiesta di mercato

avrebbe potuto valutare in precedenza l'opportunità di finanziare una

operazione commerciale transmarina, connessa all'implacabile fluire di un tempo

non preventivamente determinato. Vero é che una eventuale durata massima

prestabilita per l'operazione avrebbe potuto parzialmente placare le sue

preoccupazioni, ma resta l'anomalia del computo degli interessi a tempo, suffragata

all'apparenza da qualche fonte giuridica romana (Pauli, Sententiae II,

14, 3: Traiecticia pecunia propter periculum creditoris, quamdiu navigat

navis, infinitas usuras recipere potest).

Arangio‑Ruiz nel 1928

concludendo il corso sui lineamenti del sistema contrattuale nel diritto dei

papiri auspicava: «Se qualche fortunato ritrovamento egiziano o ‑ meglio

ancora ‑ della meravigliosa zona vesuviana nella quale concludo queste

osservazioni, ci darà nuovo lume sul diritto marittimo degli antichi, potremo segnare

in linee piú precise e durevoli la struttura del prestito marittimo di cui il

papiro alessandrino (SB III, 7169) e il passo di Scevola (D. 4, 1, 122) ci

danno qualche barlume».[2]

Forse l'augurio di Arangio‑Ruiz

si é avverato, poiché due nuove tavolette pompeiane, la 13 e la 34, appaiono

connesse al prestito marittimo.

Dopo il recente studio di Ankum

sulla Tab. Pomp. 13 non credo, infatti, che costituisca più una sorpresa per i

romanisti il fatto che essa, piuttosto che riferirsi ad un contratto di trasporto,

come ipotizzato da Wolf nella cura secunda di questo documento, é, in

realtà, relativa ad un vero e proprio contratto di prestito marittimo.[3]

La trascrizione di Wolf appare sostanzialmente conforme all'originale che oggi

si presenta, come tutti i documenti di Murecine, in pessime condizioni di

conservazione. Per questo importantissimo ed assai vario complesso di

documenti, ormai prosciugati, deformati e danneggiati da errati tentativi di

conservazione, si lamenta l'assenza di corrispondenze tra reperti pressocché

irriconoscibili, testi editi e foto, conservate, tra l'altro, presso una

Sovrintendenza diversa da quella che custodisce le tavolette. E auspicabile una

sollecita edizione definitiva completa, che corregga le inesattezze delle prime

notizie e pubblichi tutti gli apografi e foto disponibili, che, effettuati dopo

la scoperta consentono, ancora, di utilizzare questo prezioso complesso

documentario. Per l'apografo di Tab. Pomp. 13 mi sono prevalentemente avvalso

delle foto, essendo soprattutto la parte greca del documento quasi illeggibile

(Tavv. I e II).

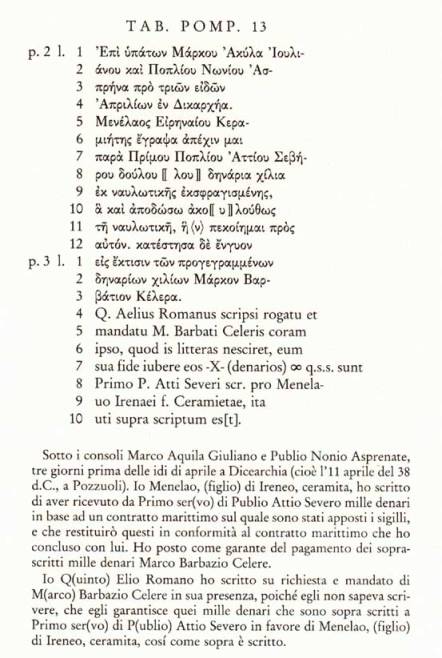

Il chirografo in greco del

debitore Menelao, figlio di Ireneo, nativo di una cittadina dell'Asia Minore,

Ceramo, la cui formula ...égrapha apéchin mai

ricalca la nota

espressione latina ... scripsi me eccepisse..., é rilasciato a Pozzuoli,

all'approssimarsi della stagione propizia alla navigazione,[4]

l'11 aprile del 38, allo schiavo del sovventore Publio Attio Severo, noto

capitalista e commerciante romano, il cui nome appare su diverse anfore di

provenienza spagnola della prima metà del I sec. d.C.[5]

Ed in questo momento proprio Pozzuoli é il principale porto di commercio con la

Spagna.[6]

Il termine naulotiké che

si riscontra nel documento si applica nel diritto dei papiri secondo Meyer‑Termeer

ad una gamma di contratti marittimi e non é riservato esclusivamente al

contratto di trasporto. Potrebbe, secondo Ankum, essere tradotto

dall'espressione latina traiecticius contractus ed in quanto nel

documento il debitore non si obbliga a consegnare (paradóso), ma a

restituire (apodóso), restano pochi dubbi che si tratti di un contratto

di prestito marittimo.

Il chirografo attesta una numeratio

pecuniae dell'ammontare di 1000 denari (dracme argentee), pari a 4000

sesterzi o a 320 gr. d'oro,[7]

effettuata dopo la conclusione di una singrafe nautica (conventio pecuniae

traiecticiae), che, come nel papiro di Vienna (19792) del 149 d.C., sembra

preventivamente fissare le condizioni del prestito marittimo (determinazione

della nave e dell'equipaggio, destinazione, natura del carico, rotta, scali

intermedii, tempo massimo, sopportazione del periculum da parte del

mutuante, eventuali penali e compensi speciali e cosí via). Di essa, come già

rilevato da Biscardi, affiorano tracce in testi del Digesto e del Codice, come

ad esempio nel famoso prestito di Callimaco.[8]

Il debitore nel documento

pompeiano si impegna a restituire la somma mutuata in conformità agli accordi

presi (ll. 10‑11: ... à kai apodóso akoloúthos tei naulotikei ...),

alludendo, a mio avviso, soprattutto alla sopportazione del periculum da

parte del mutuante, elemento questo, essenziale del negozio. Le opinioni al

riguardo diverse, espresse anche di recente, traggono spunto, come vedremo, da

qualche testo suscettibile solo all'apparenza di un'interpretazione contraria

(D. 22, 2, 4 pr.: traiecticia

pecunia sine periculo creditoria accepta), ma in realtà sono una

conseguenza della frammentarietà e quindi oscurità delle fonti disponibili e

finiscono per obliterare la fondamentale differenza tra mutuo e pecunia

traiecticia: la sopportazione del rischio marittimo cioè da parte del

mutuante (D. 22, 2, 6: ...traiecticia pecunia ita datur, ut non alias

petitio eius creditori competat, quam si salva navis inter statuta tempora

pervenerit...) in deroga al principio opposto vigente per il mutuo (D. 44,

7, 1, 4: Et ille quidem qui mutuum accepit, si quolibet casu quod accepit

amiserit, nihilo minus obligatus permanet

).

Il chirografo in latino di un

fideiussore, Marco Barbazio Celere, che potrebbe anche essere lo stesso

personaggio che appare come testimone in una delle tavolette di Giocondo,[9]

completa il dittico di Murecine.

Riassumendo gli atti

presupposti dalla tavoletta sono:

-

redazione per iscritto di una conventio nautica

sulla quale furono apposti i sigilli, ma che non ci è pervenuta

-

numeratio pecuniae

-

redazione del chirografo dell'obbligazione principale e

dell'obbligazione di garanzia, rappresentato appunto dal dittico.

Si constata, invece, la mancata

menzione nel documento pompeiano degli elevati interessi del prestito marittimo

ed il silenzio sulla stipulatio poenae, per Biscardi necessaria

normalmente nei contratti di questo tipo.[10]

Per Ankum i 1000 denari

comprenderebbero già gli interessi, essendo stata presumibilmente erogata una

somma di entità minore.[11]

Ma, in questo caso vi sarebbe la menzione di una datio fittizia, in

disaccordo, a mio avviso, con il carattere reale dell'obligatio pecuniae

traiecticiae, ribadito in diversi testi[12]

e vi sarebbe inoltre la prestazione di una garanzia non per il solo capitale,

come sarebbe giusto attendersi, ma anche per gli interessi.

Proprio sulla questione della

via perseguita per la realizzazione degli interessi si focalizza il dibattito

fondamentale sul prestito marittimo nel diritto romano e sulla sua autonomia

rispetto al nautikòs tókos.

Se appare improbabile una

recezione passiva da parte dei giuristi romani del corrispondente istituto

greco (con l'ammettere cioè la validità di un pactum usurarum, annesso

al contratto reale di mutuo),[13]

occorre tentare di ricostruirne la struttura e le tesi sembrano

fondamentalmente ridursi a due: quella di De Martino, che, negando ogni

autonomia del negozio rispetto al mutuo, ritiene necessaria, oltre la datio,

una specifica stipulatio degli interessi nautici, e quella di Biscardi

che ammette la riduzione del modello greco entro lo schema specifico di una stipulatio

poenae pecuniae traiecticiae.[14]

Credo che Tab. Pomp. 34 possa

indicare una via per la soluzione della questione.

Il dittico, ben noto ai

romanisti in quanto contiene una, anzi due formulae, non é stato finora

in alcun modo collegato con il prestito marittimo (Tavv. III e IV).[15]

TAB. POMP. 34

p. 2 1 Ea res agetur de sponsione

2 C(aius) Blossius Celadus

iudex esto

3 si parret C(aium) Marcium

Satu[rninum]

4 Caio) Sulpicio Cinnamo HS

I)) m d[are]

5 oportere q(ua) d(e) r(e)

agitur

6 C(aius) Blossius Celadus

iudex C(aium)

7 Marcium Saturninum HS I)) m

8 Caio) Sulpicio Cinnamo cond[em]nato

9 si non parret apsolvito

10 C(aius) Blossius Celadus

iudex esto

p. 3 1 [si par]ret C(aium) Marcium

[Satur]ninum

2 [C(aio)] Sulpicio Cinnam[o] HS ((I)) I)) m m

m

3 [d] are oportere q(ua) [d(e) r(e) agi]tur

4 C(aius) B.lossius Celadus [i] ude[x]

5 [C(aium)] Marcium Satu[r]ninum [HS] ((I)) m m

((I))

6 [C(aio)] Sulpicio Cinnam[o con]demnato

7 si non parret apsolvito

8 iudicare iussit P(ublius) Cossinius Priscus

IIvir

9 [Actu]m Puteol[is]

9a

10 [F]austo Cornelio Sul[la Feli]ce

11 Q(uinto) Marcio Barea Sorano Cos

Nella cura secunda di

questo documento del 52 d.C. Wolf presenta un testo assai simile a quello qui

proposto che ho potuto controllare per la p. 2 con l'originale, alquanto

alterato, ma ancora leggibile (Pompei, n. 14387). Non sono invece riuscito a

ritrovare la p. 3 e quindi anche in questo caso gli apografi sono stati da me

effettuati prevalentemente sulla base delle fotografie. Le uniche differenze di

lettura rispetto al testo presentato da Wolf riguardano le cifre della seconda

tavoletta (non 8000, ma in entrambi i casi 18000), la i di Sulpicio

e la Q di Q(uinto) alle ll. 2 e 11 della p. 3, che a me

appaiono evidenti. Al contrario non riesco a scorgere la x di iudex

alla l. 4 della p. 3.

L'accurato studio di Wolf, che

chiarisce diversi aspetti di Tab. Pomp. 34 non spiega, tuttavia, la ragione per

la quale in un unico documento furono comprese due formulae per due

pretese di diverso ammontare rilasciate dallo stesso magistrato ai medesimi

attore e convenuto per uno stesso iudex, incaricato di risolvere la

controversia. Nonostante Wolf ritenga che la praescriptio ea res agetur de

sponsione della l.1 della p. 2 valga a qualificare entrambe le pretese come

derivanti da stipulazioni di due diversi mutui richiesti in uno stesso momento

sembra che essa, al singolare, si riferisca soltanto alla prima formula. Siamo,

quindi, in presenza di una richiesta di una determinata somma di denaro ex

stipulatu e di una formula dell'actio certae creditae pecuniae,

priva di praescriptio, derivante da mutuo. È possibile che già dalla legis

actio per iudicis arbitrive postulationem, in caso di credito da sponsio

con promessa di un certum, vi fosse menzione della causa, restando

invece senza alcuna specificazione l'originario caso del credito da mutuo.[16]

Vi é ancora chi considera,

invece, le due tavolette del documento pompeiano come relative ad atti diversi,

una formula nella prima tavoletta (p. 2) con due nomine dello stesso giudice,

senza anno, luogo ed indicazione del magistrato.[17]

Ma proprio queste indicazioni sono presenti nella formula della seconda

tavoletta (p. 3), mentre manca la nomina del giudice, in quanto alla l. 4 della

p. 3, come alla l. 6 della p.2, sembra che si possa leggere soltanto C(aius)

Blossius Celadus iude[x], inizio della condemnatio, e non C(aius)

Blossius Celadus [i]udex [e]st[o], iudicis nominatio che, oltre

tutto, sarebbe fuori posto. La presunta lieve differenza di formato tra le due

tavolette (circa un cm. in larghezza) é parsa sufficiente per sostenere che si

tratti di due diversi documenti, nonostante le considerazioni di Wolf in

sostegno dell'unicità. In realtà, le misure fornite per le tavolette (p. 2: mm.

119 x 101, e non 110, evidente errore di stampa; p. 3: mm. 129 x 112) sono le

dimensioni dei reperti nelle foto della Sovrintendenza e non quelle reali dei

pezzi. Attualmente p. 2 misura all'incirca mm. 134 x 102. Le fibre lignee si

sono contratte, infatti, maggiormente nel senso della larghezza, piuttosto che

della lunghezza, rimasta pressocché inalterata. È allora assai probabile che

questo del formato sia un falso problema che dipende solo da diverse dimensioni

nelle fotografie di reperti di eguale misura che al momento della scoperta, non

essendo attribuiti ad un unico dittico, furono fotografati separatamente a diversa

distanza senza alcuna scaletta metrica, come dimostrano gli oltre 40 nn. di

differenza tra i negativi (nn. 13634‑5; 13587‑8).

La struttura costante delle due

formulae che menzionano gli stessi personaggi ed il fatto che la iudicis

nominatio, inizio della seconda formula, é posta alla l. 10 della prima

tavoletta confermano l'appartenenza delle due tavolette di abete ad un unico

dittico, dai simmetrici fori per i legamenti e dalle apparentemente identiche

venature lignee, che, come si vedrà, fu inoltre relativo ad un solo affare,

diversamente da quanto si é finora supposto.

È agevole ritenere che le due

pretese si riferiscano l'una ad interessi l'altra ad un capitale mutuato, ma la

lettura delle cifre come 6000 sesterzi nel primo caso e 8000 nel secondo rese

in un primo tempo alquanto improbabile questa ipotesi. In realtà, già lo stesso

Wolf in una postilla inserita nel suo articolo in seguito all'esame delle foto

originali del dittico correggeva la sua precedente lettura e dava per sicure le

cifre di 6000 sesterzi nel primo caso e 18000 nel secondo. In particolare la

cifra 6000 alle ll. 4 e 7 della p. 2 é tracciata nella stessa maniera con molta

chiarezza (5000+1000), invece 18000 a p. 3 é scritto una prima volta (l. 2)

10000+5000+1000+1000+1000 ed alla l. 5 per sottrazione [10000+(10000‑1000‑1000)]

(Tav. V). Una scrostatura della cera ed una leggera abrasione impediscono la

chiara lettura del primo segno numerale della l. 2, del quale tuttavia resta la

metà superiore destra e l'uncino al centro. Gli altri segni numerali della

stessa linea sono chiari. Alla l. 5 della p. 3 resta del primo segno numerale

poco piú della metà inferiore con i due uncini interni. Gli altri tre segni

della medesima linea sono piú facilmente leggibili. I primi due furono piú leggermente

tracciati, il secondo é fortemente marcato.

In conclusione, un rapporto 1 :

3 intercorre tra le due somme pretese, scritte alla stessa maniera anche in

altre tavolette pompeiane.[18]

E noto, però, che in diritto romano il tasso normale degli interessi del 6%

poteva elevarsi al 12% (centesima), ma giammai superare questo limite.[19]

E, seppur di fatto saranno stati richiesti interessi usurai superiori, ciò non

sarà stato chiesto palesemente, come nel nostro caso. L'unico rapporto

normalmente consentito con un tasso di interessi superiore al 12% era il

prestito marittimo, i cui interessi illimitati variavano in rapporto alle

condizioni del prestito.[20]

Molti indizi indicano, comunque, che il tasso comunemente praticato si aggirava

proprio intorno al 33,3% a viaggio, come nella nostra tavoletta. Anche se si

tratta di esempi tardi e non di stretto diritto attinenti ad un vero contratto

di prestito marittimo, mi sembra che se ancora al tempo di Sinesio (Ep. 129),

intorno al 400 d.C., un prestito di un amico venne munificamente rimborsato

dopo un viaggio per mare, «come prescrive Esiodo», al tasso del 33,3%, ciò

possa indicare che fin dall'età arcaica la remunerazione per i rischi marittimi

corsi da un capitale mutuato si aggirava normalmente intorno a questo tasso. Ancora

alla metà del V sec. d.C. forse senza un vero contratto di prestito marittimo,

300 solidi mutuati e divenuti 1200 dopo un fortunato viaggio per mare a

Costantinopoli, stavano per essere restituiti nella misura di 400 al ritorno a

Ravenna (Agnello Rav., De S. Neone 30). Lo stesso rapporto 1 : 3

intercorre nel Satyricon di Petronio tra la somma guadagnata con

ostinazione da Trimalchione e quella perduta in un precedente viaggio

marittimo. Semplice coincidenza o riflesso di una mentalità che vede in un terzo

il guadagno derivante dal rischio marittimo?

Anche in diritto greco per un

prestito amphoteróploun, cioé per il viaggio di andata e ritorno, si

raggiungevano comunemente interessi epítritoi.[21]

È quindi possibile che in diritto romano la stipulatio degli interessi

nautici per un viaggio di andata e ritorno fosse normalmente del tipo:

«Prometti che mi darai uno ogni tre di capitale prestato?».

Ma é stato sostenuto da

Biscardi che la prassi, testimoniata nelle fonti greche, di calcolare gli

interessi in relazione al viaggio e non secondo un tasso mensile connesso alla

effettiva durata del periculum, venga disattesa nel mondo romano e che

anzi proprio questo sia un ulteriore elemento che valga a differenziare il

prestito marittimo romano da quello greco, il fatto, cioé, che gli interessi

verrebbero computati a tempo e non a viaggio. Ne conseguirebbe l'impossibilità

di determinare il tasso di interessi dell'eventuale prestito di Tab. Pomp. 34,

non conoscendone l'effettiva durata.

In realtà, l'insistenza delle

fonti romane a connettere il prestito marittimo alla effettiva durata della

navigazione può dipendere, non dalla necessità del computo degli interessi a

tempo, quanto dall'esigenza dell'esatta determinazione della durata della

sopportazione del rischio da parte del creditore, elemento essenziale del

negozio.[22] Questa,

infatti, poteva essere la principale fonte di controversie ed in questa luce mi

pare che trovino spiegazione, senza ipotizzare gravi alterazioni, diversi testi

di non facile comprensione. Mi limito qui a ricordarne alcuni. «In nautica

pecunia ex eo die periculum spectat creditorem, ex quo navem navigare conveniat

» (D. 22, 2, 3), e si allude al periculum e non ad un eventuale

computo delle usure a tempo. Ecco che allora può esistere una, per cosí dire, «traiecticia

pecunia sine periculo creditoris accepta» (D. 22, 2, 4 pr.) ad esempio

prima della partenza della nave o allorquando essa viene impiegata in modo

diverso: «Traiecticia ea pecunia est quae transmare vehitur: ceterum si

eodem loci consumatur, non erit traiecticia. Sed videndum, an merces ex ea

pecunia comparatae in ea causa habentur? Et interest, utrum etiam ipsae

periculo creditoris navigent: tunc enim traiecticia pecunia fit» (D. 22, 2,

1). Nel caso di insussistenza del «periculum creditoris ... maius

legitima usura faenus non debebitur... » e quindi anche se il pericolo é

cessato per l'arrivo della nave, ma si verifica un ritardo nel pagamento o se

il viaggio ha avuto luogo ed é scaduto l'eventuale termine massimo nel corso

della navigazione.[23]

Se vi é stata l'apposizione di un termine massimo la sua scadenza, ovviamente,

comporterà la sopportazione del rischio da parte del debitore. Così in C. IV,

33, 5 (a.294) si dichiara: «Traiecticiae quidem pecuniae, quae periculo

creditoria mutuo datur casus, antequam ad destinatum locum navis perveniat, ad

debitorem non pertinet, sine huiusmodi vero conventione infortunio naufragii

non liberabitur», alludendo, anche in questo caso, alla eventuale

previsione di un termine massimo ed al puntuale rispetto della «conventio

pecuniae traiecticiae», e non al fatto che si possa convenire la

sopportazione del rischio da parte del debitore entro il tempo prestabilito.

Quindi, «discusso periculo»,

spetta al debitore la corresponsione di interessi soltanto legittimi, questa

volta a tempo, in aggiunta agli interessi marittimi concordati, ma solo in

séguito al felice esito della navigazione, come precisa D. 22, 2, 4 pr. «... post

diem praestitutum et condicionem impletam ... ».

Allora la regola generale

enunciata nelle Sentenze di Paolo (II, 14, 3: «Traiecticia pecunia propter

periculum creditoris, quamdiu navigat navis infinitas usuras recipere potest»)

o in C. IV, 33, 2 (a. 286: «Traiecticiam pecuniam quae periculo creditoris

datur, tamdiu liberam esse ab observatione communium usurarum, quamdiu navis ad

portum appulerit, manifestum est») trova applicazione se non è stato

previsto un termine massimo o se esso non è scaduto e non implica che il

computo delle usure marittime venisse effettuato a tempo nel mondo romano.

Biscardi ritiene che «mentre il

diritto greco non conosce alcun limite per le usurae, il diritto romano

classico fissava, invece, come sappiamo, un tasso legale» (usura centesima,

12 %) «che solo nella pecunia traiecticia era lecito sorpassare, ma esclusivamente

alla durata del rischio». Quindi, per evitare di eludere il divieto di

oltrepassare il tasso legale per il periodo anteriore e successivo al tempo

della navigazione era necessario, secondo Biscardi, «che il calcolo delle usurae

si facesse al momento della prestazione da parte del debitore, per limitare

alla effettiva durata del rischio (periculum creditoris) la

corresponsione delle usurae infinitae, di guisa che la pecunia

reddenda era sempre un incertum».[24]

In realtà, sembra possibile

ammettere anche per il mondo romano in conformità alle esigenze commerciali ed

ai dati testuali la preventiva determinazione di usure marittime, giustificate

sí dal rischio, ma svincolate dal tempo, tanto piú che di solito era apposto un

termine massimo e che al di fuori del periculum era prevista la regola

della corresponsione di interessi legittimi.

Allora non v'è ostacolo alcuno

a considerare i 6000 sesterzi di Tab. Pomp. 34 come gli interessi marittimi di

un capitale di 18000 sesterzi, prestato per un viaggio di andata e ritorno,

felicemente conclusosi.

L'elevata competenza per valore

del magistrato pozzuolano nella nostra tavoletta potrebbe spiegarsi alla luce

della specialità del rapporto, che doveva essere preso in considerazione dal

duumviro in una città di mare dell'importanza di Pozzuoli.[25]

Diversi indizi indicano che i documenti di Pozzuoli, rinvenuti a Pompei in una

villa maritima ed in alcune ceste vicino ad un'ancora, avevano a che fare con

il mare.[26]

Oltre a Tab. 13, Tab. 47 è una

lettera relativa ad un carico navale e diverse tavolette riguardano individui

dai nomi greci ed orientali e contrattazioni di merci di vario genere: stoffe

greche, anfore di vino, vendite di schiavi, merci dalla Sardegna, punto

intermedio di traffici con la Spagna.[27]

È assai suggestivo il collegamento colto da Musti tra queste tavolette e gli

affari, l'ambiente, gli anni, la città in cui opera Trimalchione, personaggio

immaginario del Satyricon di Petronio, il cui amministratore è un

liberto denominato Cinnamo. L'attore in Tab. 34 è Caio Sulpicio Cinnamo,

liberto di C. Sulpicio Fausto ed ai Sulpici si riferiscono i nuovi documenti

pompeiani, che fanno apparire questa come una delle piú importanti famiglie di

Pozzuoli dedite agli affari nella prima metà del I sec. d.C. e che rendono ancor

piú vivo il rimpianto per lo scavo parziale e d'urgenza di questa villa, che

potrebbe ancora conservare preziosi documenti, ma è oggi ricoperta da una

autostrada.

Convenuto in Tab. Pomp. 34 è

Caio Marcio Saturnino, che dovrebbe essere un mercante o un capitano di nave.

Su molte anfore romane della prima metà del I sec. d.C. si riscontrano lettere

come le iniziali del convenuto (C M S o G M S).[28]

Cosí un Saturnino (come l'omonimo testimone delle tavolette iucundianae 55 e

113) appare su di un'anfora campana del medesimo periodo.[29]

Ma, a prescindere da questi labili indizi, credo che ciò che induce

maggiormente a riflettere sia la coincidenza del tasso e la struttura del

rapporto. È, infatti, estremamente improbabile che interessi calcolati a tempo

raggiungano giusto la cifra tonda di un terzo del capitale, come nella nostra

tavoletta.

In conclusione, l'actio della

Tab. 34 potrebbe essere, addirittura, quella c.d. pecuniae traiecticiae,

della quale si è tanto discusso in dottrina.[30]

Il prestito marittimo in diritto romano avrebbe la struttura di un semplice

mutuo, tutelato con due formulae, una volta ad ottenere la restituzione

degli interessi ex stipulatu (la prima formula di Tab. 34), corrisposti

a viaggio in séguito al felice esito dell'impresa e preventivamente fissati in

un certum, ad un tasso ultra licitum, in considerazione del periculum

creditoris, previsto con semplici condizioni, annesse al mutuo del capitale

ed alla stipulatio degli interessi. Cosí in Tab. Pomp. 13 il debitore

nel chirografo dichiara che restituirà il capitale mutuato in conformità agli

accordi fissati nella conventio nautica. La seconda formula di Tab.

Pomp. 34 potrebbe, infine, essere una semplice richiesta per la restituzione

del capitale mutuato, né credo possa suscitare perplessità il fatto che essa è

posta dopo la richiesta degli interessi, poiché ciò può ben corrispondere alla

mentalità romana che vuole estinta ogni pendenza, prima dello scomputo del

capitale.

In definitiva, sarebbe evidente

l'adattamento, senza scosse, delle strutture romane al fondamentale contratto

mediterraneo per il commercio transmarino, utilizzando, cioè, un normale mutuo

ed una stipulatio per conseguire degli obiettivi negoziali ampiamente

collaudati nella prassi mediterranea.

Sembra che i comuni mutui in

età classica potessero essere rafforzati da una stipulatio, sia per gli

interessi, che per il capitale[31]

e ciò non sembra verificarsi nel caso in questione, anche se la somma é

abbastanza elevata. La praescriptio in Tab. 34 si riferisce infatti solo

alla prima res dedotta in giudizio.

Anche Biscardi ammette

l'eventualità di una stipulatio traiecticiae pecuniae che

conglobava capitale ed interessi, desumendola dall'impiego dell'espressione universa

pecunia nel famoso prestito di Callimaco.[32] Non è, però, questo il caso delle nostre

tavolette, ma esse non escludono che commercianti diffidenti abbiano potuto,

tuttavia, escogitare , altri modi per cautelarsi.

In Tab. Pomp. 13, infine, a mio

avviso, si fa menzione soltanto del capitale mutuato e non degli interessi, che

dovrebbero essere stati previsti a parte con apposita stipulatio,

redatta su altre tavolette non pervenute.

Degno di nota mi sembra il

fatto che la fideiussio, diversamente da ciò che ipotizza Ankum,[33]

garantiva in questo caso, come in altre tavolette pompeiane, solo la

restituzione del capitale e non degli interessi.[34]

Ciò, oltre ad essere conforme alla pratica degli affari, veniva incontro alla

necessità di facilitare il commercio. Forse è questa la ragione per la quale

nel famoso ed assai lacunoso documento relativo ad un prestito marittimo per un

viaggio al paese degli aromi in età ellenistica (SB III, 7169 = PBerol. 5883 +

5853), essendo previsti garanti per il capitale mutuato, non v'è menzione

alcuna di interessi, almeno nei frammenti a noi giunti,[35]

nonostante che in questo caso avrebbero potuto essere previsti nel medesimo

documento.