GIANFRANCO PURPURA

RELITTI

DI NAVI E DIRITTI DEL FISCO.

UNA

CONGETTURA SULLA LEX RHODIA

in:

Annali del Seminario Giuridico dellUniversità di Palermo (AUPA), XXXVI, 1976,

pp. 69 87

SOMMARIO: Esclusa la

possibilità del riconoscimento da parte dello stato romano di un diritto del

fisco sui relitti, si propone un'interpretazione ‑ diversa dalla

tradizionale ‑ del noto testo sulla lex Rhodia (D. 14, 2, 9). È probabile

che presso i rodii sia esistita un'antica disposizione riguardante l'esenzione

doganale delle merci naufragate. Dopo aver sottolineato l'importanza per la

comunità rodia dei dazi doganali, si avanza l'ipotesi che alla base della c. d.

lex Rhodia vi sia stata una vera e propria legge doganale, in vigore a Rodi in

età ellenistica. È possibile che con quella legge si siano affermati nuovi

principi, atti ad agevolare la liberalizzazione degli scambi e l'incremento dei

traffici marittimi.

La

dottrina romanistica, fondandosi su solide attestazioni del Digesto, ha sempre

negato l'esistenza in diritto romano del diritto di naufragio, in base al quale

i relitti divenivano di proprietà di chi se ne impadroniva; e ha sostenuto che

i resti del naufragio (e pure le cose lanciate in mare durante una tempesta per

alleggerire la nave) continuassero ad appartenere, ai legittimi proprietari[1].

Afferma, esplicitamente, Giavoleno in D. 41, 2, 21,1 e 2:

Quod ex

naufragio expulsum est, usucapì non potest, quoniam non est in derelitto, sed

in deperdito. Idem iuris esse existimo in his rebus, quae iactae sunti quoniam

non potest videri id pro derelitto habitum, quod salutis causa interim dimissum

est.

L'antichissima usanza mediterranea dell'attribuzione dei resti dei naufragi a chi se ne impadroniva[2] sarebbe stata nettamente superata dagli orientamenti della giurisprudenza ed anzi decisamente avversata da parte del governo romano[3].

Il

Rougé, pur tenendo presenti le fonti sopra citate, afferma, tuttavia, in

un'ampia indagine sull'organizzazione del commercio marittimo nel Mediterraneo

sotto l'impero romano[4],

l'esistenza di una molteplicità di consuetudini marittime contrastanti in età

imperiale; e ritiene in particolare che l'esempio più significativo di un

conflitto di consuetudini sia costituito dal regime dei relitti. In materia,

secondo il Rougé, coesistevano sotto l'impero romano tre diverse usanze:

l'attribuzione del relitto a colui che se ne impadroniva; il sequestro e la

vendita da parte di funzionari statali in base ad una prassi già adottata in

età ellenistica; la restituzione al legittimo proprietario.

Pur non

escludendo in genere, l'ipotesi della pluralità di consuetudini marittime

vigenti nell'impero romano, noi non siamo persuasi del supposto diritto del

fisco romano in alcune regioni dell'impero di sequestrare e vendere all'incanto

i resti dei naufragi.

Conviene, quindi, passare in rassegna attentamente le fonti addotte dal Rougé a sostegno della presunta pratica del fisco romano di sequestrare e vendere i relitti.

Viene

in considerazione, in primo luogo, C. I. 11, 6, 1 (Ant.):

Si quando naufragio navis expulsa fuerit ad litus vel si quando reliquam terram attigerit[5], ad dominos pertineat: fiscus meus sese non interponat. Quod enim ius habet fiscus in aliena calamitate ut de re tam luttuosa compendium sectetur?

Trascurando

i sospetti che la critica interpolazionista ha appuntato su questa disposizione[6],

il nostro A. ritiene che proprio il divieto ivi contemplato attesti l'esistenza

della pratica in questione in alcune zone particolari dell'impero.

Analogo

peso attribuisce il Rougé al senatoconsulto ricordato in D. 47, 9, 7 e

contenente un divieto d'impadronirsi dei relitti indirizzato, oltre che ai

privati ed ai soldati, anche ai liberti ed agli schiavi del principe (...Sed

nec intervenire naufragiis colligendis aut militem aut privatum aut libertum

servumque principis, placere sibi ait senatus).

In D.

39, 4, 16, 8 (Marciano, l. sing. de delat.)[7],

si legge:

Si

propter necessitatem adversae tempestatis expositum onus fuerit, non debere hoc

commisso vindicari divi fratres rescripserunt.

In

questo caso, il Rougé ritiene che la proibizione imperiale di confiscare e

vendere all'incanto le merci gettate in mare per alleggerire la nave durante

una tempesta non escluderebbe che per gli altri relitti la prassi della

confisca e della vendita restasse legittima. Siffatta prassi sarebbe

confermata, del resto, da una dichiarazione del retore Fortunaziano: naufragia

ad publicanos pertineant[8].

Ma il

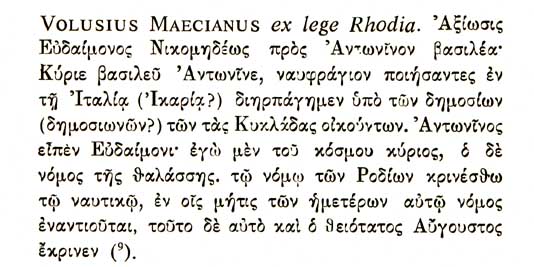

testo fondamentale per la tesi del Rougé è il noto frammento D. 14, 2, 9:

La confisca effettuata dai publicani delle Cicladi della nave di Eudaimone, naufragata lungo le coste della isola d'Icaria nei pressi di Rodi, si spiegherebbe, secondo il nostro A., supponendo la persistenza di un antico diritto dell'amministrazione fiscale sui relitti. Nella sfera d'applicazione della lex Rhodia, orientata, invece, a favorire la navigazione commerciale ed a salvaguardare gli imprenditori privati dai gravissimi rischi ad essa connessi, tale confisca sarebbe apparsa illegittima. In tal senso si sarebbe pronunciato anche l'imperatore in seguito alla supplica di Eudaimone, ammettendo l'applicabilità della lex Rhodia.

Numerosi

e complessi sono i problemi suscitati da D. 14, 2, 9. Sono discusse la

genuinità del testo e l'attribuzione a Volusio Meciano. Si mette in dubbio,

addirittura, l'esistenza di un'opera di Meciano sulla legge rodia e si è

incerti sull'identificazione dell'imperatore Antonino (Antonino Pio o Marco

Aurelio) nominato nel frammento. Hanno, soprattutto, destato perplessità

l'inclusione del passo nel titolo del Digesto de lege Rhodia de iactu e

la menzione della legge rodia: la fattispecie considerata in D. 14, 2, 9,

infatti, non ha alcuna relazione con il caso del iactus, come sarebbe

logico attendersi da un frammento inserito in questo titolo e che richiama la

disposizione rodia, tradizionalmente riferita al getto delle merci.

Questa

constatazione ha conferito notevole vigore alle argomentazioni di coloro che

hanno cercato di negare la sostanziale genuinità del frammento. Il Kreller,

invece, convinto per altro verso dell'autenticità di D. 14, 2, 9, si è sforzato

di cogliere il nesso tra la fattispecie ivi prevista ed il iactus mercium,

senza però riuscirvi convincentemente[9].

In

effetti, D. 14, 2, 9 può essere considerato sostanzialmente genuino[10],

in quanto la constatata assenza della menzione del iactus non è così

sorprendente come potrebbe sembrare a prima vista. Si discute, infatti, in

dottrina dell'effettivo contenuto della lex Rhodia e v'è, addirittura,

chi è giunto a dubitare che sia esistita una norma di diritto proveniente da

Rodi in materia di iactus[11].

Ci pare

possibile, allora, supporre che nella lex Rhodia fosse contenuta una

disposizione non riguardante il problema del getto delle merci, ma strettamente

connessa con la fattispecie di D. 14, 2, 9. Questa ipotesi è, come vedremo,

suffragata da alcuni indizi che rivelano che il caso previsto in D. 14, 2, 9

era disciplinato in modo particolare presso i rodii.

Ma

prima di esaminare la fattispecie di D. 14, 2, 9, conviene esporre le

perplessità suscitate in noi dall'interpretazione del Rougé, secondo cui la

confisca dei publicani si spiegherebbe soltanto supponendo in età

imperiale la persistenza, limitata ad alcune regioni, di un antico diritto

dell'amministrazione fiscale sui relitti, contrastante, nel caso specifico, con

una particolare usanza locale (lex Rhodia).

In

primo luogo, se fosse veramente esistito un diritto del fisco sui relitti, esso

avrebbe certamente lasciato cospicue tracce nelle fonti (si pensi a ciò che è

accaduto per il diritto del fisco sui bona caduca, vacantia, e damnatorum).

I testi citati dal Rougé sono insufficienti a provare l'esistenza di quel

diritto; e sono suscettibili di diversa spiegazione.

Sappiamo,

inoltre, che la giurisprudenza classica[12],

perseguendo un indirizzo probabilmente già tracciato dalla giurisprudenza

repubblicana, si era opposta all'antico principio in base al quale i relitti

divenivano di proprietà di chi se ne impadroniva, ed aveva affermato

chiaramente la persistenza del diritto del proprietario, escludendo decisamente

il profilarsi di un'ipotesi di derelictio. Anzi, così ben radicato era

in età classica il principio che le cose lanciate in mare per alleggerire la

nave ed i relitti restassero dell'antico padrone, che Ulpiano non esitava a

considerare la direptio ex naufragio un vero e proprio furto (D. 47, 9,

3 pr.).

Appare,

dunque, difficile in linea teorica sostenere che in alcune regioni, in

contrasto con principi da tempo affermati in diritto romano, il fisco vantasse

un diritto di proprietà sui relitti, che sarebbe stato, oltretutto, dannoso

all'attività commerciale e superato persino da antiche usanze locali (lex

Rhodia)[13].

Deve

essere ricercata, allora, una diversa spiegazione della confisca operata dai publicani

delle Cicladi in D. 14, 2, 9. A nostro avviso, la più semplice e plausibile è

la seguente: i publicani esigono il pagamento del portorium, cioè

del dazio doganale, sulle merci giunte lungo le coste dell'isola d'Icaria, che

rientra nella circoscrizione nella quale essi sono preposti a riscuotere la Quadragesima

Asiae[14]. Eudaimone

nega che sia dovuto il portorium sui beni naufragati adducendo che

questi sono giunti sull'isola contro la sua volontà, spinti dalla tempesta, e

che non si può aggiungere al danno del naufragio l'onere del pagamento del

dazio doganale. I publicani, per tutta risposta, confiscano i resti del

naufragio e minacciano di venderli all'incanto. Eudaimone allora rivolge una

supplica all'imperatore, sostenendo la applicabilità di una antica disposizione

rodia che prescriveva l'esenzione doganale per le merci giunte in un porto,

spinte dalla tempesta o per sfuggirvi. La decisione imperiale è favorevole ad

Eudaimone.

Anche

le altre fonti riportate dal Rougé sono, come si accennò, suscettibili di

un'interpretazione che esclude l'esistenza in alcune regioni particolari di un

diritto della amministrazione fiscale sui relitti.

Riesaminando

il frammento di Marciano precedentemente citato (D. 39, 4, 16, 8)[15],

non si comprende per qual ragione il Rougé supponga che i relitti vengano

assoggettati ad un trattamento (e, cioè, la confisca) diverso da quello

riservato alle merci gettate in mare per alleggerire la nave durante una

tempesta, tanto più che Giavoleno, ad esempio, nel passo del Digesto (41, 2,

21, 1 e 2) sopra menzionato[16],

non distingue affatto il regime dei resti del naufragio da quello delle merci

lanciate in mare per alleggerire la nave. Il passo di Marciano, tratto dal liber

singularis de delatoribus e compreso nel titolo de publicanis et

vectigalibus et commissis del Digesto, contiene (paragr. 7) un lungo elenco

di merci assoggettate al portorium. Nulla ci vieta di supporre che nel

paragrafo successivo (paragr. 8), il giurista affermasse che le merci lanciate

in mare per alleggerire la nave durante un tempesta e giunte sulla costa erano

esentate dal pagamento del portorium, allo stesso modo delle merci

naufragate, secondo il trattamento attestato in D. 14, 2, 9.

Anche

la dichiarazione dell'imperatore in C.I. 11, 6, 1 (...fiscus meus sese non

interponat. Quod enim ius habet fiscus in aliena calamitate ut de re tam

luttuosa compendium sectetur?) ben si adatta al caso previsto in D. 14, 2,

9 ed è possibile supporre che i diritti vantati dal fisco consistano nella

normale pretesa del pagamento dei dazi doganali per i beni naufragati.

Vero è

che, secondo questa interpretazione, in C.I. 11, 6, 1 vi sarebbe un brusco ed

ingiustificato mutamento di argomento tra la prima parte della costituzione (Si

quando... ad dominos pertineat), ove si discute della persistenza del

diritto di proprietà del dominus di una nave naufragata, e la seconda

parte (fiscus meus... compendium sectetur?), nella quale si esentano dal

pagamento del dazio i resti del naufragio. Ma in proposito getta luce

un'ammissione dello stesso Rougé, incline a considerare C. I. 11, 6, 1 un sunto

tratto dai compilatori da un originale più ampio. Anche la dottrina romanistica

ha sospettato, come abbiamo già accennato[17],

i più ampi rimaneggiamenti del testo in questione. I compilatori potrebbero

essere, dunque, i responsabili del brusco mutamento dell'argomento e della

mancata menzione chiarificatrice dei portoria. Il guadagno ricercato dal

fisco, a cui allude l'imperatore, sarebbe derivato nella disposizione

originaria dalla naturale pretesa del pagamento dei dazi doganali dovuti.

Delimitate

così le ingerenze lecite dei funzionari statali sui beni naufragati, le

dichiarazioni delle altre due fonti, citate dal Rougé a sostegno della sua

ipotesi (D. 47, 9, 7 e Fortunaziano, Ars ret. 1, 13), restando isolate,

appaiono di scarso rilievo. Né, infatti, il generico divieto affermato in D.

47, 9, 7 per i privati, i soldati, i liberti e gli schiavi del principe

conforta adeguatamente l'ipotesi dell'esistenza di un diritto del fisco sui

relitti; né ci si può basare sulla dichiarazione di un retore per sostenere il

riconoscimento della pratica in questione da parte dello stato romano.

Priva,

così, di ogni sostegno testuale, l'affermazione del Rougé che in alcune regioni

dell'impero romano persistesse l'antica usanza dell'attribuzione dei relitti al

fisco appare infondata. Tutto conferma, invece, che i beni naufragati

restavano, sotto l'impero di Roma, ai legittimi proprietari.

Siamo

indotti, ora, ad alcune riflessioni sulla lex Rhodia. Fondandoci su D.

14, 2, 9, abbiamo supposto l'esistenza di una disposizione rodia che prescriverebbe

l'esenzione doganale per le merci giunte in un porto spinte dalla tempesta.

Ulteriori indizi confermano questa ipotesi.

Cicerone,

ricalcando con ogni probabilità una fonte retorica rodia, afferma[18]:

Necessitudo

autem infertur, cum vi quadam reus id, quod fecerit, fecisse defenditur, hoc

modo: lex est apud Rhodios, ut, si qua rostrata in portu navis deprehensa sit,

publicetur. Cum magna in alto tempestas esset, vis ventorum invitis nautis

Rhodiorum portum navem coegit. Quaestor navem populi vocat;

navis dominus negat oportere publicari. Intentio est: Rostrata navis in portu

deprehensa est. Depulsio concessio. Ratio Vi et necessario sumus in portum

coacti. Infirmatio est: Navem ex lege tamen populi esse oportet. Iudicatio

est: Cum rostratam navem in portu deprehensam lex publicarit cumque haec navis

invitis nautis vi tempestatis in portum coniecta sit, oporteatne eam

publicari?.

Colpisce, soprattutto, la nostra attenzione il fatto che, nell'unica notizia abbastanza sicura che abbiamo su di una disposizione marittima rodia ‑ il cui contenuto, per altro, esula dalla nostra questione ‑ si prospetti il caso di un tempesta che costringe i naviganti all'ingresso forzato nel porto di Rodi. Nel testo di Cicerone sembra quasi esservi un'eco della disposizione rodia, che esentava dal pagamento dei dazi doganali le navi sospinte in porto dalla tempesta, ipotizzata per altra via (D. 14, 2, 9).

Richiamiamo,

adesso, a sostegno della nostra ipotesi, una epigrafe il cui testo fu trovato

inciso in più colonne su di un muro nei pressi dell'antico porto di Cauno[19].

Ivi si esentano dal dazio le mercanzie in transito e quelle invendute e

riesportate entro un certo termine. Precise disposizioni riguardano le

dichiarazioni, il controllo doganale e le confische. Si esentano, infine, da

ogni tassazione le navi spinte dalla tempesta nel porto di Cauno o ivi facenti

scalo per riparare le avarie o per svernarvi. Pur essendo quelle percepite nel

I sec. d.C. da Cauno ‑ divenuta civitas libera ‑ tasse

municipali, è possibile supporre che la clausola in questione rifletta una più

antica usanza doganale, già in vigore al tempo in cui Cauno era sottoposta a

Rodi e riscuoteva i portoria in base alle disposizioni rodie. Il porto

di Cauno, infatti, era stato per i rodii fonte di alti proventi doganali.

Tutta

la storia della comunità rodia nell'età ellenistica è intessuta di episodi che

rivelano l'importanza dei dazi doganali e l'assoluta necessità per i rodii di

fissare una moderata ed equa regolamentazione doganale. Intorno al 220 a.C.

Rodi, spinta dai mercanti dell'Egeo, mosse guerra a Bisanzio che esigeva il

pagamento di elevati dazi per il passaggio degli stretti[20].

Gli altissimi proventi che Rodi ricavava prima del 170 a.C. dalle sue dogane

ammontavano ad un milione di dracme annue[21]

e l'ambasceria dei rodii al senato romano lamentava, appunto, come la più grave

disgrazia subìta dallo stato rodio, l'istituzione del porto franco di Delo che

aveva ridotto le rendite portuali rodie a circa centocinquantamila dracme.

Cauno, sottoposta ai Tolomei, era stata acquistata dai rodii e procurava loro

elevati introiti daziari. Le parole di Cicerone nel De inv.[22]:

Nam si Rhodiis turpe non est, portorium locare... dimostrano, ove vi

fosse ancora bisogno, l'importanza per i rodii dei dazi doganali.

È

legittimo, allora, supporre l'esistenza di una legislazione rodia sui portoria,

nella quale si prevedeva una esenzione doganale per le merci spinte in un porto

dalla tempesta.

Non v'è

traccia di un analogo principio nelle tariffe doganali delle altre comunità

greche dell'età ellenistica[23]

e ciò potrebbe, forse, indicare che questa usanza più umana e favorevole ai

naviganti, propria dei rodii, non fosse universalmente accolta.

Neppure

nelle tariffe doganali dell'impero romano, né negli scritti giuridici concernenti

questioni doganali, si rinviene alcunchè di simile, ad eccezione del frammento

di Marciano che allude ad un rescritto dei divi fratres (D. 39, 4, 16,

8), del passo di Meciano che riferisce un rescritto di Antonino Pio (D. 14, 2,

9) e della costituzione di Antonino Caracalla (C. I. 11, 6, 1), che

probabilmente era pure un rescritto. Si può allora supporre che anche sotto

l'impero romano non fosse comunemente riconosciuto il principio rodio

dell'esenzione doganale dei relitti e delle navi rifugiatesi in porto per

sfuggire alla tempesta e ciò fosse causa di numerose controversie, risolte

dagli imperatori con una serie di rescritti, tutti tendenti ad accogliere la

più favorevole disposizione rodia.

Le

considerazioni sopra esposte ci permettono, infine, di formulare una congettura

sulle origini della c.d. lex Rhodia. È noto che i problemi sollevati

dalla lex Rhodia si presentano complessi: fu la lex Rhodia un

unitario codice di commercio» elaborato in età ellenistica e recepito dai

romani; o, piuttosto, una disposizione particolare di origine greca che

riguardava soltanto il principio della contribuzione in caso di avaria? Il

regime del getto delle merci elaborato dalla giurisprudenza romana fu influenzato

dalle disposizioni in materia contenute nella lex Rhodia? E, se ciò

avvenne, in che misura?

La

fondamentale indagine del Kreller[24]

‑ i cui risultati sono oggi generalmente accettati ‑ ha avviato

a soluzione parte degli

accennati quesiti. Prendendo spunto dal carattere delle scarse fonti

disponibili[25], lo

studioso

tedesco ha visto nella lex Rhodia un complesso di usanze marittime,

praticate dai rodii, che sarebbero state ben note a tutti i marinai del bacino

orientale del Mediterraneo, e che, tuttavia, non si sarebbero mai presentate

come un diritto greco comune, effettivamente unificato.

E merito, poi, del De Martino[26]

l'aver sottolineato la sostanziale originalità delle elaborazioni giurisprudenziali

romane in rapporto ai principali istituti del diritto marittimo. Anche

l'Osuchowski, come abbiamo già accennato[27],

ritiene che non v'è prova dell'esistenza di una norma di diritto proveniente da

Rodi che regolasse il problema del iactus mercium e riafferma, pertanto,

che i giuristi classici risolsero la questione del iactus al di fuori di

ogni influenza straniera. Il De Robertis[28] considera

la lex Rhodia come una consuetudine locale, accolta, forse, nell'editto

provinciale, e vigente, come diritto particolare, in un settore orientale del

bacino del Mediterraneo. Da ultimo, il Rougé[29],

pur constatando la mancanza di prove sicure di una codificazione rodia,

riconosce che la particolare posizione di egemonia nei traffici marittimi,

conseguita dallo stato rodio sul finire del III e nel corso del II sec. a.C.[30],

giustifica almeno l'ipotesi dell'esistenza di un complesso unitario di

disposizioni assai evolute e favorevoli ai traffici marittimi, di cui i rodii,

basandosi sulla potenza della loro flotta da guerra, avrebbero diffuso

l'applicazione.

Si ammette, in conclusione, che, avendo la lex Rhodia assunto, nel

corso dell'età classica, il senso generico di un complesso di principi

concernenti il diritto marittimo[31],

ad essa ci si riferì soprattutto in ordine a problemi giuridici derivanti dal iactus

mercium.

Insoluta resta, in sostanza, la questione se alle origini della c. d. lex

Rhodia vi sia stata una precisa disposizione.

L'indagine in precedenza condotta, volta a sottolineare la vitale

importanza per i rodii dei dazi doganali e l'esistenza di tariffe doganali

presso altre comunità greche, ci invita a supporre che soprattutto nel porto di

Rodi esistesse un regolamento doganale scritto, particolarmente adatto a

favorire i traffici commerciali. Se in D. 14, 2, 9 un caso previsto

probabilmente da questo regolamento è riferito alla lex Rhodia, si può,

forse, supporre ‑ se l'ipotesi non è troppo arrischiata ‑ che alle

origini della lex Rhodia vi sia stata una vera e propria legge doganale

applicata nel porto di Rodi, che stabiliva le formalità per l'ingresso in porto

(si spiegherebbe così il principio ricordato da Cic., De inv. 2, 32,

98), e fissava l'ammontare dei dazi, i termini e le condizioni per l'imbarco e

lo sbarco delle mercanzie e le possibili esenzioni.

Vero è

che la lex Rhodia fu particolarmente richiamata dalla giurisprudenza

romana in rapporto alla soluzione dei problemi giuridici sorgenti dal iactus

mercium e non per questioni doganali. Ma v'è pure chi dubita

dell'autenticità di quel riferimento[32].

D'altra parte, la presenza nella legge doganale applicata nel porto di Rodi del principio della contribuzione in caso di avaria potrebbe essere plausibilmente spiegata. Come si regolavano gli obblighi e le modalità di ripartizione degli oneri fiscali tra coloro che caricavano merci diverse su di una nave, giunta a Rodi ed assoggettata al dazio, così nello stesso regolamento doganale si sarebbero potute prevedere le modalità di ripartizione dei danni subiti dai mercanti che trasportavano merci su di una nave, rifugiatasi in avaria nel porto di Rodi, dove poteva fruire dell'esenzione dai dazi.

L'antico principio mediterraneo della ripartizione dei danni in caso di

avaria sembra che sia stato diverso da quello praticato dai rodii. Dauvillier[33],

fondandosi sulle prescrizioni del Talmud, ha sostenuto che nell'antico diritto

fenicio la spartizione dei danni in caso di getto delle merci fosse effettuata

in base al peso delle merci lanciate in mare e non in proporzione al valore. I

rodii, dunque, potrebbero aver introdotto per primi il principio della

spartizione delle perdite in base al valore delle merci abbandonate in mare. L'accoglimento

di questo principio da parte della giurisprudenza romana giustificherebbe,

allora, il richiamo alla disposizione rodia, anche se il particolare

tecnicismo romano, pur traducendo in principi romani esigenze, le quali

dovevano essere state riconosciute nei grandi traffici marittimi, sembra che

abbia sistemato l'istituto in modo tale da farlo apparire come una tipica

costruzione romana[34].

L'importanza della regola del iactus, prevista nella legge doganale

di Rodi, potrebbe aver attratto la giurisprudenza romana assai più delle altre

disposizioni sui dazi ivi contemplate, ed aver così indotto a tramandare il

ricordo della lex Rhodia soltanto in connessione al problema del getto

delle merci.

Avendo

acquistato la lex Rhodia per gli antichi il significato di complesso di

disposizioni concernenti il commercio marittimo ed il getto delle merci, cadeva

del tutto in oblio l'originario regolamento dei dazi del porto di Rodi[35]. È

possibile, allora, che la compilazione postclassica di usanze marittime particolarmente

riguardanti l'avaria ‑ la quale si suppone alla base del titolo del

Digesto de lege Rhodia de iactu (14, 2) e del paragrafo delle Pauli

Sententiae ad legem Rhodiam (2, 7) ‑ sia stata denominata lex

Rhodia, allo stesso modo della compilazione bizantina redatta al tempo

della dinastia iconoclasta[36],

che pure non accennava ad alcuna questione doganale.